在全球电子测量仪器行业竞争日趋激烈的背景下,国产高端品牌正加速突围。

10月30日,鼎阳科技发布2025年第三季度报告,公司前三季度实现营业总收入4.31亿元,同比增长21.67%;归母净利润1.11亿元,同比增长21.49%;扣非净利润1.09亿元,同比增长22.62%,在宏观经济波动中保持了稳健增长态势。

业绩增长强劲,高端产品成引擎

业绩持续增长的背后,高端产品战略正成为鼎阳科技最核心的驱动力。

聚焦2025年前三季度业绩情况,公司现金流状况显著改善,经营活动产生的现金流量净额同比增长81.31%至1.26亿元。公司主营业务获取现金的能力持续增强,为后续研发投入和市场拓展提供了有力支撑。

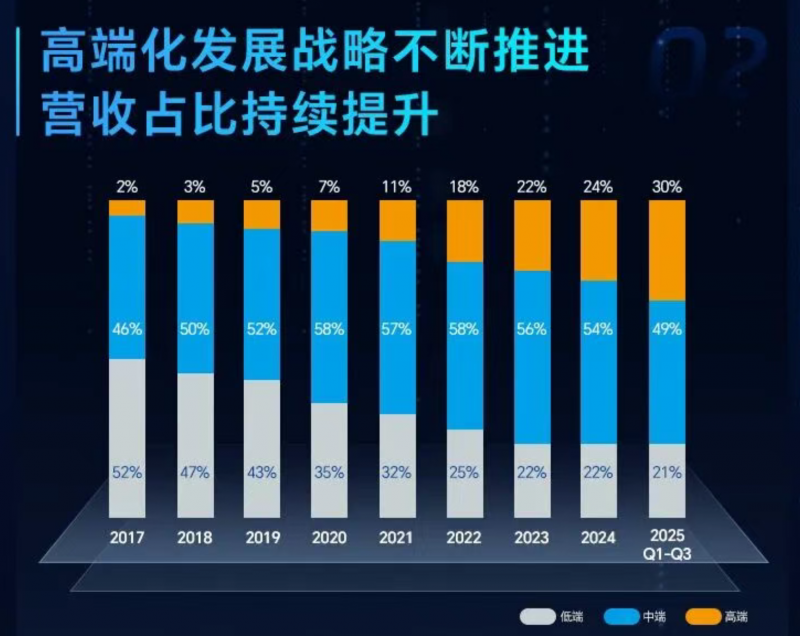

高端产品成为鼎阳科技业绩增长的核心引擎。2025年前三季度,公司高端产品营收占比已达30%,较2024年同期提升6个百分点。

具体来看,公司单价3万以上产品营收同比增长46.53%,单价5万以上产品营收同比增幅高达56.65%,呈现价位越高增速越快的特征。

值得一提的是,高端产品的快速增长直接推动了公司产品结构的优化。2025年前三季度,公司四大主力产品平均单价提升10.11%。高端产品战略不仅带动了收入增长,更提升了公司整体盈利能力。较高毛利率的高端产品有效对冲了研发费用对利润的压力,使公司毛利率维持在61.13%的较高水平。

业内分析师指出:“测试测量仪器行业的技术壁垒较高,鼎阳科技通过持续的高强度研发投入,在高端产品领域实现了关键技术突破,其产品结构优化速度超出市场预期。单价5万元以上产品近57%的增长表明公司已成功切入高端市场,这将为其带来更稳固的客户基础和更高的盈利天花板。”

创新驱动发展,新品迭出构筑技术壁垒

创新驱动是鼎阳科技高端战略落地的关键支撑。2025年,鼎阳科技产品迭代速度显著加快,截至三季度末,公司已发布11款新产品,其中包含7款高端产品。

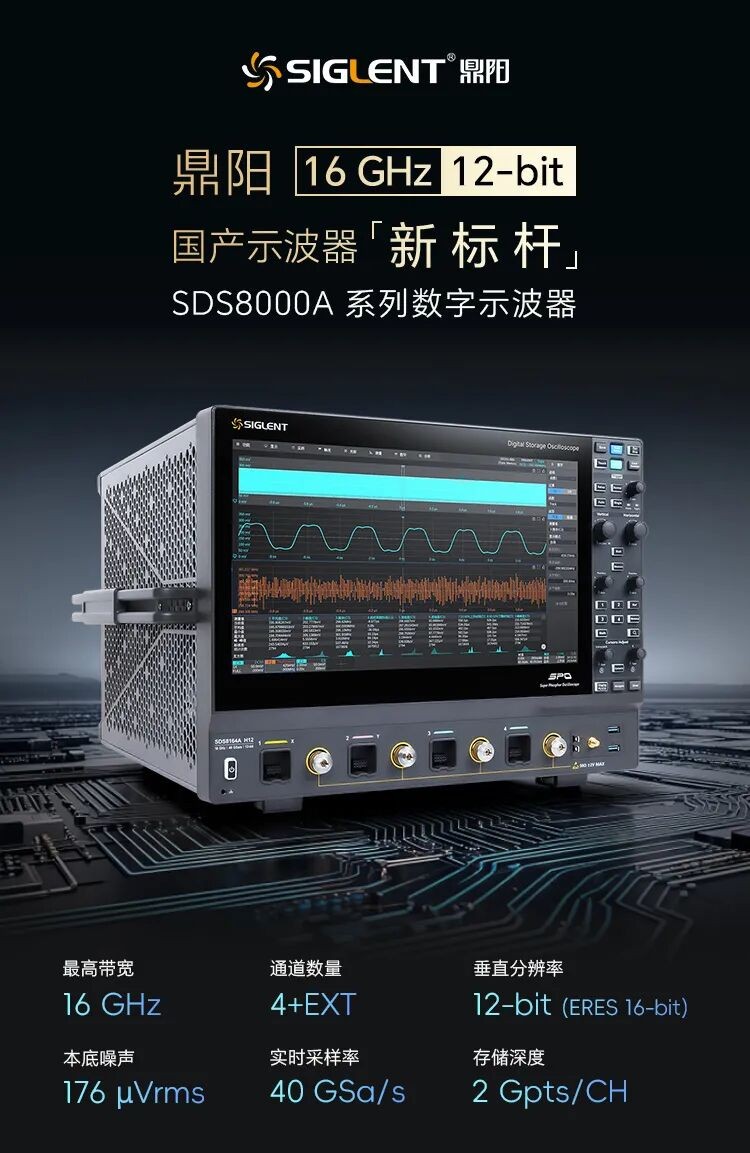

公司于10月10日发布的16Ghz高分辨率数字示波器,四通道可实现176µVrms超低本体噪声,每通道采样率40GSa/s,存储深度最大2Gpts/通道,可满足高速信号测量及捕获微小信号需求,为半导体研发、高速通信系统测试验证等提供解决方案。

射频微波产品线也在快速拓展。2024年底推出的“银河”系列高端产品中,SGS1000A信号发生器频率已达67GHz,SSA5000A频谱分析仪和SNA5000X矢量网络分析仪均实现50GHz测量频率,性能媲美国际巨头。公司还完成了SHA850A手持频谱分析仪从7.5GHz到26.5GHz的频率升级,并同步推出SNA2000X系列经济型矢量网络分析仪。

这些成果得益于持续的高强度研发投入。2025年第三季度,公司研发投入3680.76万元,同比增长42.65%,占营收比例高达24.11%,同比提升4.40个百分点。

持续的研发投入驱动公司在技术创新、新品研发等方面取得显著进展。公司以技术创新为核心驱动力,推进产品性能突破与品类丰富,并布局新品研发工作。

凭借领先的技术储备及持续增强的整体配套能力,公司实现了对国内市场的引领。2020年至今,公司累计发布新产品47款,形成了以高分辨率数字示波器、高端射频微波信号发生器、矢量网络分析仪为代表的完整高端产品矩阵。

战略布局深化,增长动能持续蓄积

产品与渠道的双轮驱动下,已为中长期高质量发展筑牢根基。

射频微波类产品作为公司高端化战略的关键支柱,市场表现尤为突出。2025年1-9月,该产品线在境内市场实现营业收入同比增长80.10%,增速显著高于公司整体水平。鉴于射频微波产品本身具有市场空间广阔、行业增速快及高毛利率的特性,正持续推动公司整体盈利结构优化与质量提升。

在高分辨率数字示波器领域,鼎阳科技同样取得突破性进展。2025年1-9月,其境内市场相关产品营业收入同比大幅增长95.40%,呈现加速放量态势。特别值得一提的是,公司于2025年10月成功推出国内首款16GHz高分辨率数字示波器,产品精准契合下游客户对高性能仪器的需求,商业化成熟度高,作为国内率先切入该细分市场的力作,其未来快速上量值得期待。

在市场渠道与全球化布局方面,公司策略清晰:在国内市场,通过强化直销模式以增强客户粘性与市场响应速度;在海外,则积极拓展马来西亚等生产基地,优化供应链布局,以此夯实全球综合竞争力。

展望未来,鼎阳科技凭借在高强度研发投入下的持续产品创新,随着SDS8000A系列示波器等高端产品的规模放量,以及射频微波产品线的持续完善,公司在高端测量仪器领域的国产替代进程有望进一步提速,未来增长可期。

(本文来源:日照新闻网。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)

在全球电子测量仪器行业竞争日趋激烈的背景下,国产高端品牌正加速突围。

10月30日,鼎阳科技发布2025年第三季度报告,公司前三季度实现营业总收入4.31亿元,同比增长21.67%;归母净利润1.11亿元,同比增长21.49%;扣非净利润1.09亿元,同比增长22.62%,在宏观经济波动中保持了稳健增长态势。

业绩增长强劲,高端产品成引擎

业绩持续增长的背后,高端产品战略正成为鼎阳科技最核心的驱动力。

聚焦2025年前三季度业绩情况,公司现金流状况显著改善,经营活动产生的现金流量净额同比增长81.31%至1.26亿元。公司主营业务获取现金的能力持续增强,为后续研发投入和市场拓展提供了有力支撑。

高端产品成为鼎阳科技业绩增长的核心引擎。2025年前三季度,公司高端产品营收占比已达30%,较2024年同期提升6个百分点。

具体来看,公司单价3万以上产品营收同比增长46.53%,单价5万以上产品营收同比增幅高达56.65%,呈现价位越高增速越快的特征。

值得一提的是,高端产品的快速增长直接推动了公司产品结构的优化。2025年前三季度,公司四大主力产品平均单价提升10.11%。高端产品战略不仅带动了收入增长,更提升了公司整体盈利能力。较高毛利率的高端产品有效对冲了研发费用对利润的压力,使公司毛利率维持在61.13%的较高水平。

业内分析师指出:“测试测量仪器行业的技术壁垒较高,鼎阳科技通过持续的高强度研发投入,在高端产品领域实现了关键技术突破,其产品结构优化速度超出市场预期。单价5万元以上产品近57%的增长表明公司已成功切入高端市场,这将为其带来更稳固的客户基础和更高的盈利天花板。”

创新驱动发展,新品迭出构筑技术壁垒

创新驱动是鼎阳科技高端战略落地的关键支撑。2025年,鼎阳科技产品迭代速度显著加快,截至三季度末,公司已发布11款新产品,其中包含7款高端产品。

公司于10月10日发布的16Ghz高分辨率数字示波器,四通道可实现176µVrms超低本体噪声,每通道采样率40GSa/s,存储深度最大2Gpts/通道,可满足高速信号测量及捕获微小信号需求,为半导体研发、高速通信系统测试验证等提供解决方案。

射频微波产品线也在快速拓展。2024年底推出的“银河”系列高端产品中,SGS1000A信号发生器频率已达67GHz,SSA5000A频谱分析仪和SNA5000X矢量网络分析仪均实现50GHz测量频率,性能媲美国际巨头。公司还完成了SHA850A手持频谱分析仪从7.5GHz到26.5GHz的频率升级,并同步推出SNA2000X系列经济型矢量网络分析仪。

这些成果得益于持续的高强度研发投入。2025年第三季度,公司研发投入3680.76万元,同比增长42.65%,占营收比例高达24.11%,同比提升4.40个百分点。

持续的研发投入驱动公司在技术创新、新品研发等方面取得显著进展。公司以技术创新为核心驱动力,推进产品性能突破与品类丰富,并布局新品研发工作。

凭借领先的技术储备及持续增强的整体配套能力,公司实现了对国内市场的引领。2020年至今,公司累计发布新产品47款,形成了以高分辨率数字示波器、高端射频微波信号发生器、矢量网络分析仪为代表的完整高端产品矩阵。

战略布局深化,增长动能持续蓄积

产品与渠道的双轮驱动下,已为中长期高质量发展筑牢根基。

射频微波类产品作为公司高端化战略的关键支柱,市场表现尤为突出。2025年1-9月,该产品线在境内市场实现营业收入同比增长80.10%,增速显著高于公司整体水平。鉴于射频微波产品本身具有市场空间广阔、行业增速快及高毛利率的特性,正持续推动公司整体盈利结构优化与质量提升。

在高分辨率数字示波器领域,鼎阳科技同样取得突破性进展。2025年1-9月,其境内市场相关产品营业收入同比大幅增长95.40%,呈现加速放量态势。特别值得一提的是,公司于2025年10月成功推出国内首款16GHz高分辨率数字示波器,产品精准契合下游客户对高性能仪器的需求,商业化成熟度高,作为国内率先切入该细分市场的力作,其未来快速上量值得期待。

在市场渠道与全球化布局方面,公司策略清晰:在国内市场,通过强化直销模式以增强客户粘性与市场响应速度;在海外,则积极拓展马来西亚等生产基地,优化供应链布局,以此夯实全球综合竞争力。

展望未来,鼎阳科技凭借在高强度研发投入下的持续产品创新,随着SDS8000A系列示波器等高端产品的规模放量,以及射频微波产品线的持续完善,公司在高端测量仪器领域的国产替代进程有望进一步提速,未来增长可期。

(本文来源:日照新闻网。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)