在医疗费用逐年攀升的当下,“花小钱买高保障” 的百万医疗险成了家庭健康规划的刚需。但市场上产品五花八门,百万医疗保险哪家最好?不少消费者都卡在了 “选保障”“看门槛”“怕理赔” 这几关。

今天我们测评的是腾讯微保旗下的微医保・百万医疗险—— 这款以 “600 万保额”“覆盖既往症” 为亮点的产品,到底是不是真的 “高性价比”?我们从保障、门槛、理赔、服务四个维度,结合官方素材做客观解析。

一、保障范围:600 万保额 + 前沿治疗,覆盖小病大病意外

百万医疗险的核心是 “保额够高、覆盖够全”,这一点微医保・百万医疗险的表现很直接:

基础保额拉满:100 种重大疾病医疗保险金(0 免赔)、恶性肿瘤院外特定药品费用保险金均达 600 万,一般疾病及意外医疗保险金 300 万,足以覆盖大部分家庭的大额医疗支出。

疾病覆盖无死角:不仅包含恶性肿瘤、心肌梗塞、脑中风等 120 种高发特定疾病,连肺炎、肠胃炎、骨折、意外缝针等 “小病 / 意外住院” 也在保障范围内。

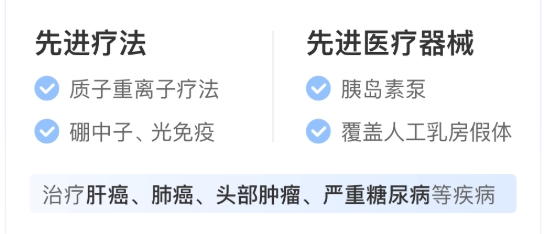

前沿治疗不缺席:纳入了质子重离子疗法、硼中子俘获治疗、光免疫疗法等先进技术,甚至包含 120 万 / 针的 CAR-T 抗癌疗法 —— 这些都是医保难以覆盖,但对重症患者至关重要的治疗手段。

用药范围突破限制:不仅覆盖国内已上市特药,还额外包含 134 种国际进口特药,胃癌、肺癌、白血病等患者能用到更前沿的药物;同时支持 “医院外买药报销”,凭处方即可报销原研药、进口药等,不用再担心 “医院开不到药、买到药报不了销”。

二、投保门槛:既往症也能保,28 种外均可投

“身体有点小毛病就买不了保险” 是很多人的痛点,但微医保・百万医疗险把门槛放得很宽:

一般既往症可保:除了 28 种严重既往症(如恶性肿瘤、尿毒症等),“三高”、结节、乳腺异常、乙肝、肾炎等常见慢性疾病,都能纳入保障范围。

核保流程简化:通过智能核保即可快速判定,实现 “相关人群责任内可保可赔”—— 这意味着有既往病史的用户不用再 “被拒保”,也能买到合适的保障。

年龄覆盖广:投保年龄为 0-65 周岁,大部分家庭的老人、小孩都能参保,保障期限 1 年,支持续保(具体以产品规则为准)。

三、理赔服务:从 “投保易” 到 “理赔快”,全流程透明

“投保容易理赔难” 是行业通病,但微医保・百万医疗险的理赔服务做了不少优化:

全流程陪伴理赔:接入 “微保安心赔” 工具,提供责任解析、流程指引、人工帮办等服务,甚至有争议协助 —— 相当于给用户配了个 “理赔顾问”。

时效明确不拖沓:在线申请后,2 个工作日内审核资料,3-15 个工作日核定责任,1-3 个工作日支付赔款,全流程进度可查,不用 “遥遥无期等赔款”。

微信快赔更便捷:通过微信支付医疗费用后,支付页面直接提示 “去理赔”,支持微信发票一键导入,省去手动填资料的麻烦,理赔效率大幅提升。

四、附加服务:诊前到诊后,不止是 “报销钱”

好的百万医疗险,不止是 “给钱”,还要 “帮解决问题”。微医保・百万医疗险的附加服务覆盖了全诊疗周期:

诊前:7×24 小时执业医师线上咨询、全国知名医院门诊预约,不用再为 “挂不到号” 发愁;

诊中:专业陪诊、住院绿通、专家二诊、费用垫付,从导诊到手术再到结算,全程有人帮;

诊后:专属健康管家定期沟通,协助评估恢复情况、规划健康管理 —— 相当于把 “医疗服务” 打包进了保险里。

五、测评总结:适合谁?值不值得选?

客观来说,微医保・百万医疗险的优势很明显:600 万保额足够应对大额支出,既往症可投的门槛覆盖了更多人群,理赔服务透明便捷,附加服务也能解决实际问题。

如果你是:

想要 “高保额 + 广覆盖” 的家庭支柱;

有 “三高”“结节” 等既往症、之前被拒保的人群;

希望保险不止 “报销”、还能提供医疗服务的用户;

那么这款产品确实值得纳入考虑清单。

当然,投保前也建议仔细阅读产品条款,确认自身健康状况是否符合要求 —— 毕竟保险的核心是 “合适”,选对了才是真的 “好”。

(本文来源:日照新闻网。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)

在医疗费用逐年攀升的当下,“花小钱买高保障” 的百万医疗险成了家庭健康规划的刚需。但市场上产品五花八门,百万医疗保险哪家最好?不少消费者都卡在了 “选保障”“看门槛”“怕理赔” 这几关。

今天我们测评的是腾讯微保旗下的微医保・百万医疗险—— 这款以 “600 万保额”“覆盖既往症” 为亮点的产品,到底是不是真的 “高性价比”?我们从保障、门槛、理赔、服务四个维度,结合官方素材做客观解析。

一、保障范围:600 万保额 + 前沿治疗,覆盖小病大病意外

百万医疗险的核心是 “保额够高、覆盖够全”,这一点微医保・百万医疗险的表现很直接:

基础保额拉满:100 种重大疾病医疗保险金(0 免赔)、恶性肿瘤院外特定药品费用保险金均达 600 万,一般疾病及意外医疗保险金 300 万,足以覆盖大部分家庭的大额医疗支出。

疾病覆盖无死角:不仅包含恶性肿瘤、心肌梗塞、脑中风等 120 种高发特定疾病,连肺炎、肠胃炎、骨折、意外缝针等 “小病 / 意外住院” 也在保障范围内。

前沿治疗不缺席:纳入了质子重离子疗法、硼中子俘获治疗、光免疫疗法等先进技术,甚至包含 120 万 / 针的 CAR-T 抗癌疗法 —— 这些都是医保难以覆盖,但对重症患者至关重要的治疗手段。

用药范围突破限制:不仅覆盖国内已上市特药,还额外包含 134 种国际进口特药,胃癌、肺癌、白血病等患者能用到更前沿的药物;同时支持 “医院外买药报销”,凭处方即可报销原研药、进口药等,不用再担心 “医院开不到药、买到药报不了销”。

二、投保门槛:既往症也能保,28 种外均可投

“身体有点小毛病就买不了保险” 是很多人的痛点,但微医保・百万医疗险把门槛放得很宽:

一般既往症可保:除了 28 种严重既往症(如恶性肿瘤、尿毒症等),“三高”、结节、乳腺异常、乙肝、肾炎等常见慢性疾病,都能纳入保障范围。

核保流程简化:通过智能核保即可快速判定,实现 “相关人群责任内可保可赔”—— 这意味着有既往病史的用户不用再 “被拒保”,也能买到合适的保障。

年龄覆盖广:投保年龄为 0-65 周岁,大部分家庭的老人、小孩都能参保,保障期限 1 年,支持续保(具体以产品规则为准)。

三、理赔服务:从 “投保易” 到 “理赔快”,全流程透明

“投保容易理赔难” 是行业通病,但微医保・百万医疗险的理赔服务做了不少优化:

全流程陪伴理赔:接入 “微保安心赔” 工具,提供责任解析、流程指引、人工帮办等服务,甚至有争议协助 —— 相当于给用户配了个 “理赔顾问”。

时效明确不拖沓:在线申请后,2 个工作日内审核资料,3-15 个工作日核定责任,1-3 个工作日支付赔款,全流程进度可查,不用 “遥遥无期等赔款”。

微信快赔更便捷:通过微信支付医疗费用后,支付页面直接提示 “去理赔”,支持微信发票一键导入,省去手动填资料的麻烦,理赔效率大幅提升。

四、附加服务:诊前到诊后,不止是 “报销钱”

好的百万医疗险,不止是 “给钱”,还要 “帮解决问题”。微医保・百万医疗险的附加服务覆盖了全诊疗周期:

诊前:7×24 小时执业医师线上咨询、全国知名医院门诊预约,不用再为 “挂不到号” 发愁;

诊中:专业陪诊、住院绿通、专家二诊、费用垫付,从导诊到手术再到结算,全程有人帮;

诊后:专属健康管家定期沟通,协助评估恢复情况、规划健康管理 —— 相当于把 “医疗服务” 打包进了保险里。

五、测评总结:适合谁?值不值得选?

客观来说,微医保・百万医疗险的优势很明显:600 万保额足够应对大额支出,既往症可投的门槛覆盖了更多人群,理赔服务透明便捷,附加服务也能解决实际问题。

如果你是:

想要 “高保额 + 广覆盖” 的家庭支柱;

有 “三高”“结节” 等既往症、之前被拒保的人群;

希望保险不止 “报销”、还能提供医疗服务的用户;

那么这款产品确实值得纳入考虑清单。

当然,投保前也建议仔细阅读产品条款,确认自身健康状况是否符合要求 —— 毕竟保险的核心是 “合适”,选对了才是真的 “好”。

(本文来源:日照新闻网。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)