对于亚朵这样身处中高端酒店赛道、又在零售领域持续突破的企业而言,评判其投资价值,从来不是单一维度的规模比拼,而是对其增长逻辑、盈利韧性与长期竞争力的综合考量。在拆解亚朵的投资价值前,我们先结合此前对其酒店、零售两大业务成长空间的分析,从盈利预测、估值推演两大核心维度,层层剖析这一标的的投资内核。

酒店业务:扩张节奏优化,RevPAR 驱动盈利增长

酒店业务是亚朵的基本盘,其增长核心取决于开店节奏与经营效率两大变量。

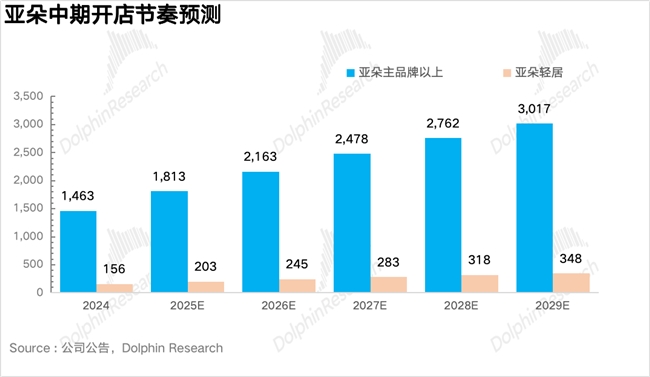

从扩张节奏来看,近两年行业出清带来核心商圈优质物业增量,为头部连锁品牌提供低成本扩张机遇。亚朵预计 2026-2027 年保持较高拓店速度巩固市场地位,2028 年门店数突破 2500 家后,拓店节奏逐步放缓,聚焦门店结构优化与单店效率提升。

经营效率层面,亚朵当前 OCC(平均入住率)整体 78%,成熟门店达 83%,已接近中高端酒店顶尖水平,提升空间有限。预计未来随新店运营效率爬坡及轻居品牌势能提升,整体 OCC 小幅升至 80%。而 ADR(平均每日房价)将成为 RevPAR 核心驱动力,依托中高端产品占比持续提升战略 ——2025-2028 年主品牌以上新开门店占比从 80% 提升至 95% 以上,ADR 有望从 446 元 / 天增至 482 元 / 天。

基于上述假设,酒店业务 2025-2029 年营收 CAGR 达 13.5%,盈利韧性持续凸显。

零售业务:品类差异化增长,规模效应释放潜力

亚朵零售业务以床品为核心,呈现差异化品类增长特征,成为重要增长曲线。

深睡枕历经两年爆发式增长,随着传统家纺品牌入局,预计 2025-2029 年 GMV 从 23 亿元增至 41 亿元,CAGR 为 16%;控温被因技术壁垒与市场教育成本更高,竞品跟进较少,短期内或能保持高增速,同期 GMV 从 11 亿元增至 32 亿元,CAGR 达 31%。此外,亚朵中期计划再造一个 10 亿 GMV 以上床品新品类,进一步丰富产品矩阵。

整体来看,零售业务 2025-2029 年营收 CAGR 可达 20%,伴随规模效应与产品结构升级,盈利空间持续打开。

两大业务协同发力下,亚朵整体营收有望从 2025 年 103 亿元增至 2029 年 190 亿元,CAGR 达 17%。盈利结构持续优化。酒店业务毛利率随轻资产加盟占比提升、运营效率改善,从 36.4% 升至 38.4%;零售业务依托规模效应与产品迭代,毛利率从 53.4% 提升至 55.4%,带动集团整体毛利率从 43.5% 增至 46.3%。

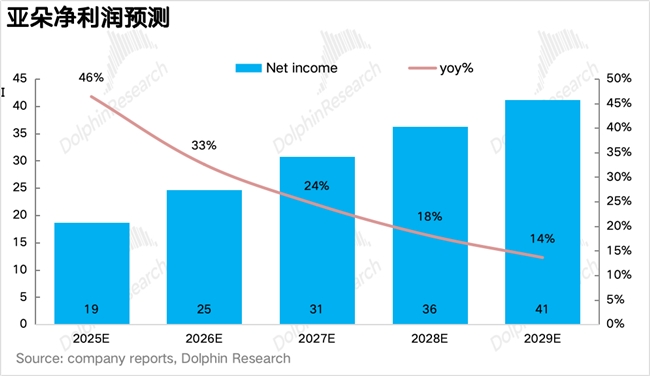

费用端,零售业务前期营销投入逐步显现规模效应,销售费用率从 14.4% 降至 12.4%,管理费用率保持平稳,成本控制能力持续增强。在此基础上,亚朵净利润预计从 2025 年 18.6 亿元增至 2029 年 41.2 亿元,CAGR 达 22%,盈利增长动能强劲。

投资价值估值:双业务协同,成长溢价凸显

从相对估值角度,亚朵酒店与零售业务商业模式差异显著,采用分业务估值法:

酒店业务:2026 年营收预计 71 亿元,EBITDA 率约 32%,对应 EBITDA 23 亿元。华住 2026 年 EV/EBITDA 为 12 倍,考虑到亚朵酒店业务 CAGR(13.5%)高于友商中期中个位数增速,给予成长性溢价,估值空间明确。

零售业务:2029 年进入稳定增长期,营收 113 亿元、净利率 8% 对应净利润 9 亿元,参考成熟家纺龙头 12-15 倍 PE,结合酒店 + 零售协同赋能给予溢价,经 DCF 折现后估值清晰。

两大业务合计估值较当前有显著提升空间。绝对估值层面,按 WACC=12.3%、永续增长率 3% 测算,中性预期下估值与相对估值结果相互验证,投资价值凸显。

亚朵走出了“酒店 + 零售”双轮驱动的差异化成长路径,并非依赖 “烧钱换规模”,而是以中高端体验壁垒构建品牌粘性,通过加盟模式实现高效扩张,再以会员体系打通场景流量与零售商业价值,形成规模扩张与价值兑现的正向循环。

而其长期竞争力的核心分水岭,在于能否摆脱对 “新店扩张 + 单品爆款” 的外生增长依赖,转向存量会员价值深耕、双业务协同提效的内生增长模式。当消费者从 “随机选择” 变为 “习惯依赖”,企业从 “外延扩张” 变为 “内涵增长”,亚朵方能在行业内卷中构建不可复制的长期价值,兑现双轮驱动的投资潜力。

(本文来源:日照新闻网。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)

对于亚朵这样身处中高端酒店赛道、又在零售领域持续突破的企业而言,评判其投资价值,从来不是单一维度的规模比拼,而是对其增长逻辑、盈利韧性与长期竞争力的综合考量。在拆解亚朵的投资价值前,我们先结合此前对其酒店、零售两大业务成长空间的分析,从盈利预测、估值推演两大核心维度,层层剖析这一标的的投资内核。

酒店业务:扩张节奏优化,RevPAR 驱动盈利增长

酒店业务是亚朵的基本盘,其增长核心取决于开店节奏与经营效率两大变量。

从扩张节奏来看,近两年行业出清带来核心商圈优质物业增量,为头部连锁品牌提供低成本扩张机遇。亚朵预计 2026-2027 年保持较高拓店速度巩固市场地位,2028 年门店数突破 2500 家后,拓店节奏逐步放缓,聚焦门店结构优化与单店效率提升。

经营效率层面,亚朵当前 OCC(平均入住率)整体 78%,成熟门店达 83%,已接近中高端酒店顶尖水平,提升空间有限。预计未来随新店运营效率爬坡及轻居品牌势能提升,整体 OCC 小幅升至 80%。而 ADR(平均每日房价)将成为 RevPAR 核心驱动力,依托中高端产品占比持续提升战略 ——2025-2028 年主品牌以上新开门店占比从 80% 提升至 95% 以上,ADR 有望从 446 元 / 天增至 482 元 / 天。

基于上述假设,酒店业务 2025-2029 年营收 CAGR 达 13.5%,盈利韧性持续凸显。

零售业务:品类差异化增长,规模效应释放潜力

亚朵零售业务以床品为核心,呈现差异化品类增长特征,成为重要增长曲线。

深睡枕历经两年爆发式增长,随着传统家纺品牌入局,预计 2025-2029 年 GMV 从 23 亿元增至 41 亿元,CAGR 为 16%;控温被因技术壁垒与市场教育成本更高,竞品跟进较少,短期内或能保持高增速,同期 GMV 从 11 亿元增至 32 亿元,CAGR 达 31%。此外,亚朵中期计划再造一个 10 亿 GMV 以上床品新品类,进一步丰富产品矩阵。

整体来看,零售业务 2025-2029 年营收 CAGR 可达 20%,伴随规模效应与产品结构升级,盈利空间持续打开。

两大业务协同发力下,亚朵整体营收有望从 2025 年 103 亿元增至 2029 年 190 亿元,CAGR 达 17%。盈利结构持续优化。酒店业务毛利率随轻资产加盟占比提升、运营效率改善,从 36.4% 升至 38.4%;零售业务依托规模效应与产品迭代,毛利率从 53.4% 提升至 55.4%,带动集团整体毛利率从 43.5% 增至 46.3%。

费用端,零售业务前期营销投入逐步显现规模效应,销售费用率从 14.4% 降至 12.4%,管理费用率保持平稳,成本控制能力持续增强。在此基础上,亚朵净利润预计从 2025 年 18.6 亿元增至 2029 年 41.2 亿元,CAGR 达 22%,盈利增长动能强劲。

投资价值估值:双业务协同,成长溢价凸显

从相对估值角度,亚朵酒店与零售业务商业模式差异显著,采用分业务估值法:

酒店业务:2026 年营收预计 71 亿元,EBITDA 率约 32%,对应 EBITDA 23 亿元。华住 2026 年 EV/EBITDA 为 12 倍,考虑到亚朵酒店业务 CAGR(13.5%)高于友商中期中个位数增速,给予成长性溢价,估值空间明确。

零售业务:2029 年进入稳定增长期,营收 113 亿元、净利率 8% 对应净利润 9 亿元,参考成熟家纺龙头 12-15 倍 PE,结合酒店 + 零售协同赋能给予溢价,经 DCF 折现后估值清晰。

两大业务合计估值较当前有显著提升空间。绝对估值层面,按 WACC=12.3%、永续增长率 3% 测算,中性预期下估值与相对估值结果相互验证,投资价值凸显。

亚朵走出了“酒店 + 零售”双轮驱动的差异化成长路径,并非依赖 “烧钱换规模”,而是以中高端体验壁垒构建品牌粘性,通过加盟模式实现高效扩张,再以会员体系打通场景流量与零售商业价值,形成规模扩张与价值兑现的正向循环。

而其长期竞争力的核心分水岭,在于能否摆脱对 “新店扩张 + 单品爆款” 的外生增长依赖,转向存量会员价值深耕、双业务协同提效的内生增长模式。当消费者从 “随机选择” 变为 “习惯依赖”,企业从 “外延扩张” 变为 “内涵增长”,亚朵方能在行业内卷中构建不可复制的长期价值,兑现双轮驱动的投资潜力。

(本文来源:日照新闻网。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)